【定点観測】50代無職の資産推移2025年2月【FIRE47ヶ月目】

おはようございます、ねこマスタ〜です。

最高気温も11℃の予報で暖かい。

釣りに行く日も近そうです。

先月初めて資産残高4000万円を超えてニンマリしていたのだが幸せな時間はあっという間に終わった。

しかも円高だし。

そんなわけで今月は過去最大の下落になった。

相場なんで。

下手に動いて失敗したことならたくさんあるからね。

- 株式324万円

- 投資信託1077万円

- 確定拠出年金770万円

- Bitcoin1203万円

- 現金231万円

- 合計3605万円

1月末からは-510万円で-12.4%でした。

ひと月で-500万越えは人生初ですね。

1億以上の富裕層であれば500万程度の変動は大して気にならないだろう。

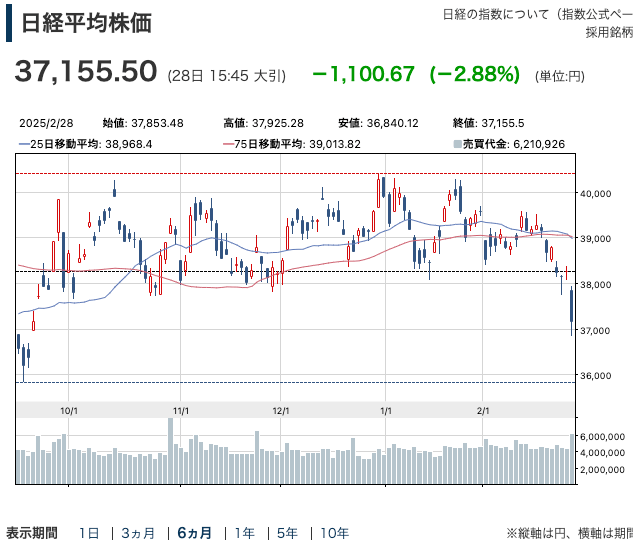

株式

1月末の日経平均が39572円で2月末が37155円なので2417円の大幅下落。

日経新聞電子版の6ヶ月チャートを見てみましょう。

約半年のレンジを完全に下抜け。

先月上下どちらかに抜けるのは時間の問題って書いたけど下だった。

前月比-22万円。

投資信託

投信も下落。

為替も円高に振れたしね。

前月比-40万円。

確定拠出年金

確定拠出年金も投信と同様。

日本株関連が入ってないのだけが違う。

前月比-18万円。

Bitcoin

Bitcoinは本当に値動きが激しい。

値動き激しいけど良い動きをすることの方が多いから。

だからずっと持ってる。

動かなくなった時が売り時だと思うんよね。

前月比-411万円。

現金

現金は順調に消化中。

何だかんだで退職時より1000万円ほど資産は増えているので順調ではある。

でその年金受給まであと7年少々。

マジック7。

十分だな。

前月比-19万円。

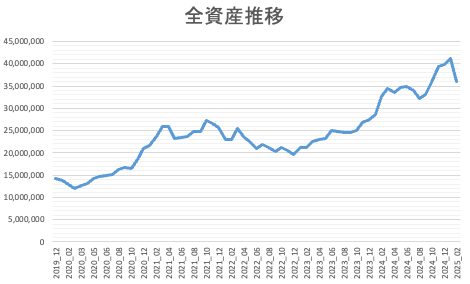

合計

合計は3605万円で前月比-510万円でした。

全資産推移のグラフは以下のとおり

やはり今までで一番の下落幅になっている。

3500万円ラインで踏ん張れるのか。

それとも下抜けしてしまうのか。

今後の方針

大幅下落を受けて何かするかといえば特になし。

慌てて売却すると安いところで売るハメになる。

つまり現金が必要な時に換金すればいい。

これ案外大事だと思うんだよね。

その場合、資産も売却して現金も減少なんてことになる。

FXなんかだといきなり資産0になるよね。

Bitcoinの値動きは激しいけどレバレッジはかかってないからマイナスにはならない。

放ったらかし戦略だよね。

なので今年やることは旧NISA分の売却くらい。

あとがき

500万円資産が減ったら結構ショックなのかと思いきやそんなことはなかった。

だってまだ3600万円あるんだもの。

全部現物だし。

相場を始めた頃はレバレッジを掛けてたけどそんな必要なかったんだよね。

だって普通に持ってるだけで4%くらいで成長するから。

毎月5万円積み立ての利回り5%だと30年で4000万円は超える。

僕が退職したのは53歳の時だけど大卒で30年働いたらそんな感じになるわけだ。

別にレバレッジを掛けなくてもそれなりの資産は作れる。

振り返ると資産が少ない時にレバレッジ掛けて一気に増やしたいというのは罠だったわ。