NISA失敗例:みずほ銀行【がっちり守られている業界ほどダメ】

こんにちは、ねこますた~です。

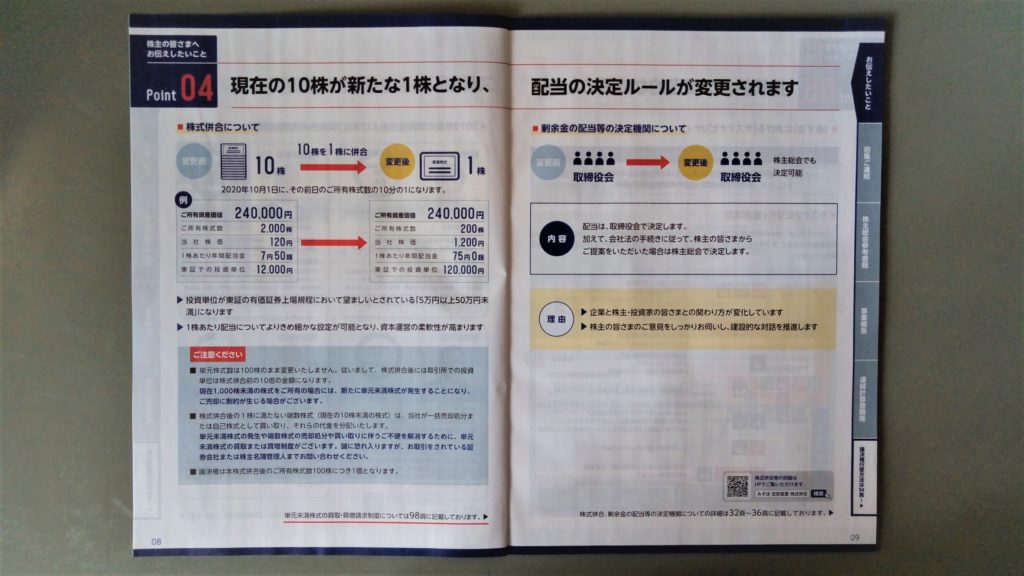

みずほ銀行から定時株主総会招集ご通知が届いていました。どうやら現在の10株が新たに1株になるようですね。

ぼくは800株持っているので80株になります。

配当には影響ないみたいなので、実質なにも変わりません。

2014年NISAはほぼほぼ大成功

2014年はNISAが始まった年で、当時は100万円まで非課税でさっそく始めました。(2020年現在では120万円まで非課税)

その頃の日経平均は15000円くらいだったので、普通は何を買っても上がっているはずです。

ぼくも身近な株を中心に買いまして、今もロールオーバーしている株ではノジマはほとんどテンバガーですし、吉野家やラサ商事も優良株です。

が、しかし。

シダックスは500円で購入して今日現在270円台です。

全くひどいものですね。

で、みずほ銀行。

これは当時200円で800株購入しました。

今日現在で145円くらい。

配当利回りはいいんだけど、それを考慮してもマイナスですね。

NISAでみずほ銀行を選んだわけ

みずほ銀行を選んだのは、もともと自分が銀行業界出身だからです。

バフェットも言ってます。

「よく知っている業界の株を買う」と。

そういう意味では銀行業界は馴染みがあるので、とっつきやすかったんです。

その中でもみずほ銀行にしたのは、自分の銀行口座が富士銀行だったからです。

富士銀行は合併して最終的にみずほ銀行になったので、自分の通帳もみずほ銀行。

そんなわけで、わざわざ他の銀行を選ぶ必要もなかったですね。

銀行業界は配当利回りが高いのも魅力でした。

NISAなら配当も非課税になるし、その当時はいいチョイスをしたんじゃないかと思ってました。

みずほ銀行が失敗だった原因

そもそも銀行株を選んだのが失敗

銀行株に成長力があるとは思ってなかったんですよ。

ただこれ、多くの場合に当てはまるけど、成長しない業界ほど高配当だったりします。

メガバンク3番手を選んだのが失敗

業界トップ企業を選べと自分のブログに書いています。

» 個別銘柄分析~資生堂より

なのでこの場合、どうせ買うなら三菱UFJを選んでおけということです。

みずほはメガバンク3社中3位ですから。

メガバンクだけならビリです。

銀行業界の将来性を読み違えた

2014年当時から超低金利でした。

ということは、なかなか利益が出ないです。

これは世界的な傾向でもあります。

欧州も超低金利でやはり銀行は大変ですね。

アメリカも最近ではだいぶ金利が下がってきています。

今でもショッピングセンターのATMは長蛇の列だったりしますから。

なのでレナウンみたいにはならないってことです。

つまり紙屑みたいにはならないです。

実際メガバンクの株価が紙屑みたくなったら日本やばいですよ。

ちなみにレナウンは13円くらいでマネーゲーム状態になってますね。

というかすでに衰退している最中かもしれません。

フィンテックなどで、銀行業界が独占的に扱っていた業務が侵食されてきています。

今後は護送船団方式で国がコントロールをしていくのも限界かもしれません。

もちろんメガバンクをつぶすことはないでしょうが。

2008年のリーマンショックの教訓はどの先進国にもあるでしょうから。

まとめ

メガバンクがつぶれることはないでしょうが、だからといって株価が上がるわけじゃないですよね。

死に体という言葉もありますし。

また、2021年卒の就活生が選ぶ人気企業のベスト10にメガバンクが入っていません。

三菱UFJが12位になっています。

この辺は、遅々として進まない日本企業の地殻変動もそれなりに進んでいるようです。

株を選ぶ際にも世の中の動きには敏感になっておかなくちゃですね。

日経平均が24000円くらいになったら、他の利が乗っている株と合わせて売却するかな。