【非課税枠を上手に活用しよう】NISAで利益総取り

「NISA」を活用してみたいんだけど、イマイチよく分からないんだよね。という人向けに、「NISAと、つみたてNISAの違いって?」「NISAのメリットやデメリットが知りたい。」

このあたりの疑問に答えます。

本記事の内容

- NISAとつみたてNISAの違い

- NISAのメリットやデメリットは?

この記事を書いている僕は、投資歴だけは20年と長いです。

今までに、ほとんどの投資商品(株・投信・先物・オプション・商品・FX・仮想通貨)を経験し、債券先物以外はだいたい経験済みです。

そして、かなりの痛手を負った結果、ここ5~6年くらいは株と投信メインでようやく成績が安定してきました。

NISAとつみたてNISAの違い

違いを説明する前に、同じ部分を話します。

NISAも、つみたてNISAもどちらも非課税です。

つまり、値上がり益や配当などに課税はされません。

また、資産の引き出しはいつでもできますし、日本に住む20歳以上の人なら誰でも利用できます。

違いは非課税枠と期間、投資対象商品です。

非課税枠について

NISAの非課税枠は120万円。

つみたてNISAは40万円です。

随分と差がありますね。

これには、期間が影響しています。

NISAは5年間なので、120万円×5年=600万円

つみたてNISAは20年間なので、40万円×20年=800万円拠出できます。

ただし、NISAは2023年末までで、2024年からは新NISAに変わります。

つみたてNISAは2037年までですが、法改正の予定がありますので、5年間延長して2042年まで延長される予定です。

投資対象商品にも、少々違いがあります。

NISAは株式、投信など。

つみたてNISAは、金融庁が認めた長期投資に適した投信約170本です。

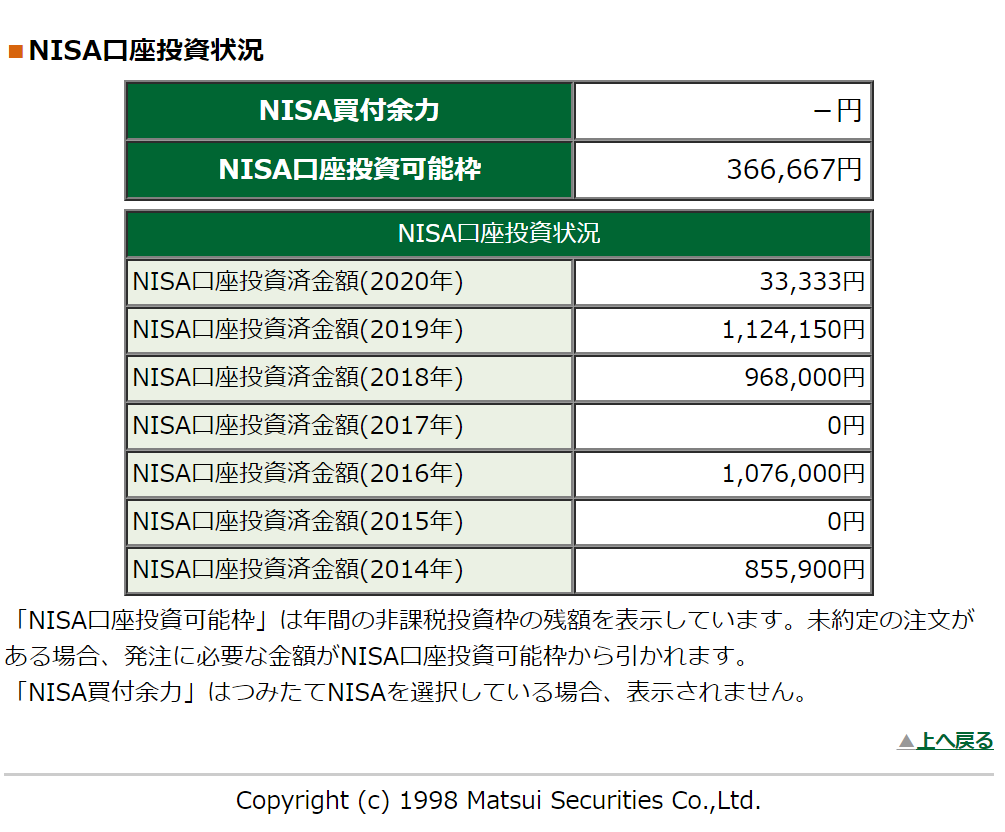

ここで、ぼくのNISA購入状況を参考に出してみます。

2014年からNISAを始めていますが、

2019年まではNISAで2020年はつみたてNISAを選択しています。

実は、NISAとつみたてNISAは年ごとにどちらかを選択できます。

今年はあまり資金が用意できそうもなかったので、つみたてNISAにしています。

NISAのメリットやデメリットは?

NISAの最大のメリットは、何と言っても非課税だということです。

例えばですが、100万円で購入した株式を120万円で売却したとして、NISAの場合は利益が20万円ですが、通常の購入だと約20%の税金がかかりますので、20万円×20%=4万円が税金として引かれます。

非課税っていい響きですよね。

ただし、NISAにもデメリットはあります。

損失を出したときには、非課税のメリットがありません。 通常、株式で損失を出したときは、3年間損失を繰り越すことができますが、NISAでは出来ません。

ロールオーバーについて

先ほど、NISAの期間が5年と話しましたが、

実はロールオーバーの仕組みを使うと、さらに5年保有することができます。

また僕の例で見てみましょう。

黒い下線を引いた銘柄が4つあります。

この4銘柄は2016年に購入したものです。

2016年は1,076,000円購入しており、

現在4銘柄の取得金額は650,000円になっています。

差引426,000円分の株式は売却しています。

一番右側の数字は時価です。

そうすると、4銘柄合計で1,480,900円になっています。

120万円を超えていますね。

この場合、5年後の2021年からのロールオーバーはどうすればいいのでしょうか?

実は、評価額が120万円を超えていても、全額ロールオーバーすることができます。

ただ、限度枠を超えているので、新規に購入することは出来ませんが、

これって結構すごいと思っています。

今この4銘柄を売却すると、約80万円ほどの利益ですが、

NISAでなければ約16万円税金が取られます。

でかくないですか?

またよく見ると、ひどいパフォーマンスの株もありますね。

これも利益の出ている株と、抱き合わせで売却してしまえばいいかなと思います。

そうすると、NISAにはメリットもデメリットもありますが、

トータルではメリットの方が大きいと思います。

特に、購入した株式が大きく上昇したときのメリットがでかいです。

先ほどの表にノジマがありますが、これは2014年に購入してすでにロールオーバーした株式です。

途中で株式分割もしているので、半分売却しましたが、

テンバガー(株価が10倍になった銘柄)どころか20倍くらいになっています。

こうなると、少々含み損の銘柄があってもマイナスにはならないと思います。

すでに株式投資の経験がある方は、NISAのメリットを最大限活用したいですね。

![]()