【定点観測】50代無職の資産推移2024年8月【FIRE41ヶ月目】

おはようございます、ねこマスタ〜です。

北海道なので台風からは遠く離れているのですが最近の雨はなんでしょうね。

FIREしてから3年以上過ぎて最近思うのは出来ることならもっと早くこうなりたかったなあと。

40代前半にFIREしてたらもっと楽しかったかなと思う。

僕の中では健康寿命が尽きるまでにどれだけ人生楽しめるかなんだよね。

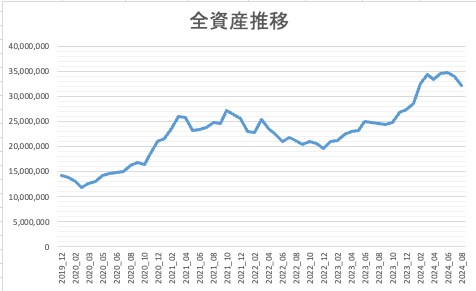

さて、それでは2024年8月末全資産行ってみましょう。

- 株式371万円

- 投資信託1037万円

- 確定拠出年金705万円

- Bitcoin869万円

- 現金231万円

- 合計3213万円

7月末からは-191万円で-5.6%でした。

下げに寄与したのは円高とBitcoinですかね。

昨年末は2700万円台だったから3000万円をキープすれば御の字ともいえる。

株式

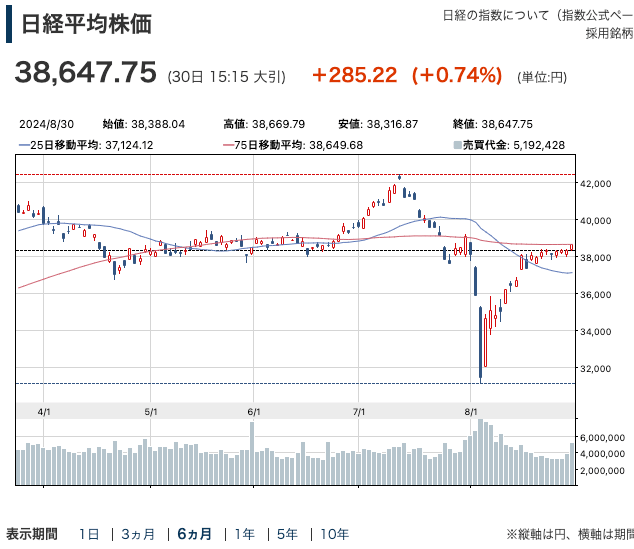

7月末の日経平均が39101円で8月末が38647円なので454円の下落。

月初めに31000円台をつけたことを考えると上出来です。

僕は大暴落の翌朝にJTと三菱UFJを前日安値近辺に指しておきましたがその日からするすると上がってしまいました。

もともと今年は株式を買う予定はなかったから別に構わない。

コロナショックよりもあっけなく戻したので今回はさすがに買えなかった。

大統領が決まったら上に抜けるのではと思っている。

日銀が利上げを急がなければだけど。

これを書いたのは8月1日で週明けの8月5日の月曜日には大暴落が起きた。

だからすぐに内田副総裁が利上げは慎重に考えると火消しに回った。

速水総裁のゼロ金利解除の頃から全然進歩がない。

市場が混乱するのを逆に上から目線で見ている気さえする。

政策が良かったかはまた別だけども。

市場の動向なんて関係ないって感じが透けて見えるんよね。

前月比+4万円。

投資信託

投信は円高の影響が大きかったです。

結局円の価値が落ちた結果円換算で資産が増えてもどうなのよって思うし。

物価の上昇率を割り引いても価値は落ちているだろう。

前月比-31万円。

確定拠出年金

こちらも投資信託同様円高の影響で下落。

日米の金利差が縮まる傾向にあるのでしばらくは円安にはならないのではないかな。

このどちらかでも条件を満たせばまた円キャリーが始まるかもしれない。

前月比-27万円。

Bitcoin

大幅下落。

Bitcoinについてはあまり考えないようにしている。

他の資産とは動きも違うし激しいので放ったらかし戦術でいい。

レバレッジを効かせてなければ問題ない。

前月比-129万円。

現金

現金はまあこんなもんです。

とりあえず年末までには少々資産を現金化するつもり。

前月比-8万円。

合計

合計は3213万円で前月比-191万円でした。

う〜ん。

非常に微妙なチャートになっている。

今後の方針

さっきもちょっと書いたけど年末までに来年分の生活費として資産を現金に変える。

この辺りの税制優遇されてないものから整理していってスッキリさせる。

でも今月の大暴落みたいに美味しいと思ったら買い出動するかもしれない。

あとがき

大暴落が起きた時はどうなるのかと思ったけど結局行ってこいの展開。

ただ安い時に高配当株を買うのはいいと思うんだよね。

利回りも良くなるし。

つみたて投資枠では投信をコツコツやって成長投資枠ではバーゲンセールで高配当株を買う。

今まで色々な投資をやってきたけど自分の実力を省みて分かりやすいやり方が結果が出ている。

上手だったら先物やオプションで結果を出して億り人になっていただろう。

ただコツコツやってもそれなりの資産は築ける。