【定点観測】50代無職の資産推移2026年3月

おはようございます、ねこマスターです。

早いものでFIRE生活も5年経過したことになります。

正直もっと早くこの生活に入りたかった。

ちなみに退職時の資産は約2600万円。

5年後の今は約3700万円。

働かず好きな事ばかりしてこの結果は上々です。

- 株式258万円

- 投資信託1286万円

- 確定拠出年金976万円

- Bitcoin1060万円

- 現金129万円

- 合計3709万円

2月末からは-211万円で-5.4%でした。

4000万円が遠くに行ってしまいました。

株式

日経は大幅下落。

2月末が58850円で3月末が51063円で-7787円。

米国も下落。

移動平均線を割り込んで下落トレンド入りっぽい。

5年チャートはこう

行ってこいになっている。

この形は良くない。

が、しかし

2月にさらに伸長したのでどうなってんのと思ってたところでもある。

この位置だと5月には12ヶ月移動平均線が接近するから今年後半に期待したい。

前月比-19万円。

投資信託

ここ10ヶ月毎月最高残高を更新していたがストップした。

これまでが上手くいきすぎたのだと思う。

投信のいいところは下がった時に多めに口数購入出来ることだ。

これはほんと優れた投資法だと思う。

毎月同じ金額を投入すれば基準値が変動することで平均購入単価が有利になる。

トランプショックなどですぐに投信を解約しちゃうような人はこういう仕組みも知っておいた方がいいと思う。

前月比-124万円。

確定拠出年金

1000万円の大台を割り込んだ。

ただ日本株は入ってないから日経平均の暴落には巻き込まれてはいない。

満期まであと1年ちょっと。

前月比-78万円。

Bitcoin

今月唯一資産が増えたのがこれ。

それでも各国の市場がダメな中、Bitcoinは踏ん張った。

これがあるから資産分散って良いよね。

こうして他の資産と違う動きをしてくれると助かることがある。

前月比+27万円。

現金

月1で旅行しているから現金は結構な勢いで減っている。

なので普通に使うことにしている。

他に関東以西や平日半額切符やら。

身体が動かなくなってからお金を使おうとしても遅いからね。

前月比-17万円。

合計

合計は3709万円で前月比-211万円でした。

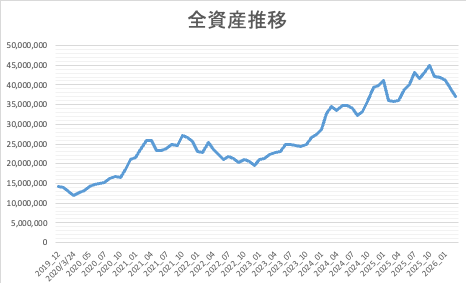

全資産推移のグラフは以下のとおり

ただ日経は13%下落したけど僕の資産は半分以下の-5.4%で済んだ。

この辺が分散投資が重要だと言われる所以だと思う。

先月も書いたけど今年一年かけて資産が4000万円台に戻れば良いかなという感じ。

今後の方針

来月は国民年金の一括支払いがあるから現金は減る。

なので夏頃には旧NISA分や特定口座の株式などを換金していくつもり。

イラン情勢次第なんだろうね。

原油価格が元に戻ればまた株式や投信は上昇するだろう。

あとがき

冒頭にも書いたけど退職して5年。

資産は減ると思っていたけど1100万円増えてたし。

当初は資産が減るようならちょっと働こうと思っていたんだよね。

フルタイムじゃなくて4時間くらいの仕事とかないかなと。

実際は市場環境が良くて資産は増えた。

4%ルールがうまく行くかってFIREした最初の数年が大事だから。

ここで大暴落なんかに当たってしまうと破綻する確率が高くなる。

当時の日経平均は2万円台だったから。

年金受給もあと6年ちょっとなのでマジック6みたいな感じだし。

うまく行かなそうな時はちょっと働いて現金収入を得ればいい。

今のまま3000万円台だったら働かない。