【定点観測】50代無職の資産推移2024年4月【FIRE37ヶ月目】

おはようございます、ねこマスタ〜です。

気温・湿度ともちょうどいい北海道の5月は大好きな季節です。

僕は2021年3月いっぱいで退職したので2024年4月からFIRE生活も4年目に入りました。

が、しかし

毎日が日曜日が楽しすぎて無職で過ごしてます。

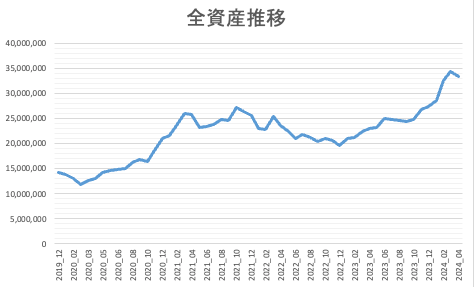

- 株式370万円

- 投資信託1016万円

- 確定拠出年金693万円

- Bitcoin970万円

- 現金296万円

- 合計3345万円

3月末からは-106万円で-3.1%でした。

直近の6ヶ月ずっと資産は増加していたのでこれは逆にまずいと思っていたので。

月足で6連続プラスって普通ない。

そういう意味では今月調整してくれたのは良かった。

株式

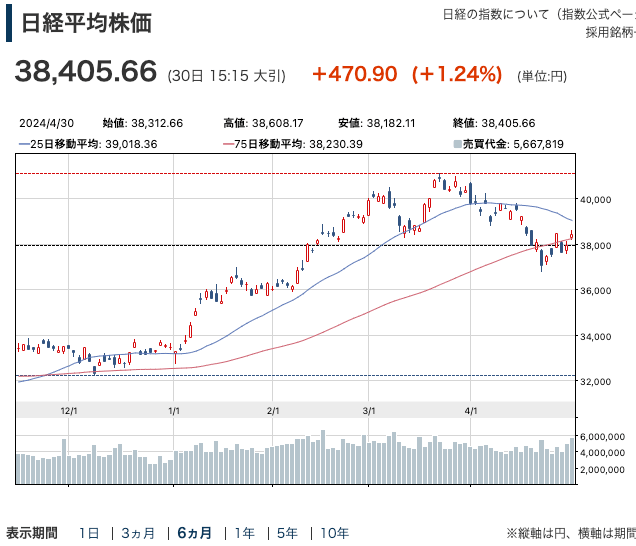

3月末の日経平均が40369円で4月末が38405円なので1964円の下落。

それでは日経新聞電子版から6ヶ月チャートを見てみます。

最近はテクニカルで投資をすることはないけれどこのチャートは良くない。

米国の利下げがハッキリするまでパッとしないのではないだろうか。

その米国も4月は良くなかった。

為替が円安に振れたのでかなり相殺した。

前月比-4万円。

投資信託

投信も踏ん張った。

こういうのも分散投資ってことだよね。

前月比-6万円。

確定拠出年金

なんとこの市場環境の中でプラスだった。

日本株投信は入ってない。

だから円安の恩恵を最大限に受けた。

だからそっち側に回ればいいってことだと思うわけ。

前月比+3万円。

Bitcoin

下がりました。

ここ数ヶ月が調子良すぎたのですよ。

それが健全だ。

上昇余地はかなりあると思う。

前月比-98万円。

現金

たいして減らなかった。

米ドルMMFの利回りは4.8490%となっている。

FXで切った張ったするよりもMMFに入れとけばいいんじゃねとさえ思う。

前月比-1万円。

合計

合計は3345万円で前月比-106万円でした。

ここ半年が順調すぎた。

しばらくは3000万円台の足固めでいい。

急激な上昇の後の下げ。

なのでしばらく調整して全然構わない。

今後の方針

基本放ったらかしなので特に変更はない。

新NISA2万円とiDeCo5千円。

が、しかし

これまでも投信や確定拠出年金をコツコツ積み上げて資産を増やしてきた。

地に足がついている感覚を保っていられる。

資産を動かすのはiDeCoが満期になった時。

その前にBitcoinを少し換金するかもしれない。

が、しかし

無職の自分には有利だ。

だからその金額までならBitcoinを換金しても所得0になるから税金はかからない。

ざっと70万円強までなら所得0。

あとがき

FIRE4年目というか無職4年目。

市場環境がいいのが大きい。

これも運。

ただ年金の納付期間は65歳まで延長になりそうだ。

なので+100万円の出費増を計算しておかないといけない。

だからその期間地味にBitcoinを換金し続けるというのはアリだろう。

雑所得扱いをうまく所得0で処理できるのは無職ならではだ。