【定点観測】50代無職の資産推移2024年11月【FIRE44ヶ月目】

おはようございます、ねこマスタ〜です。

いよいよ暦どおり冬になりました。

特に北海道は日照時間が短いからその辺は気をつける必要がありますね。

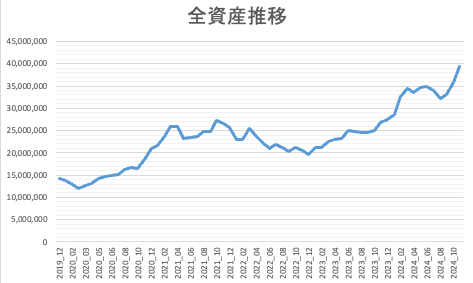

前月に引き続き過去最高残高を更新しました。

いやぁどうなってんでしょうね。

嬉しい誤算すぎてポカンとしてしまいます。

- 株式414万円

- 投資信託1096万円

- 確定拠出年金764万円

- Bitcoin1461万円

- 現金199万円

- 合計3934万円

10月末からは+353万円で+9.9%でした。

びっくりです。

株式

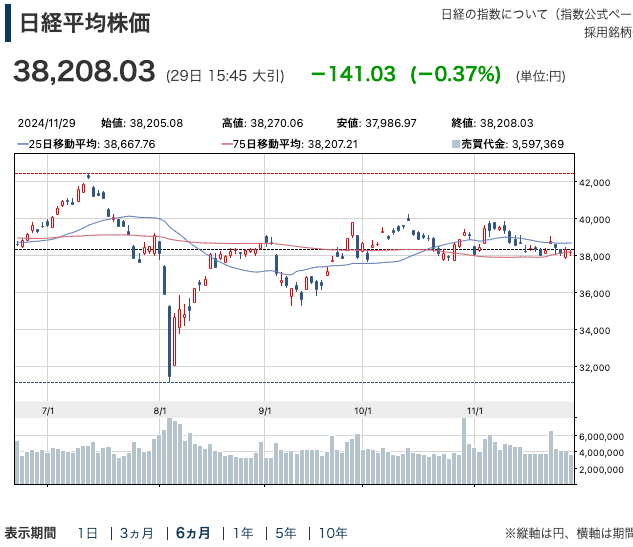

10月末の日経平均が39081円で11月末が38208円なので873円の下落。

完全にレンジですね。

特定口座の株式はまだ約定していない。

前月比+27万円。

米国株のパフォーマンスが良かった。

投資信託

一服。

日本株は下落。

Bitcoinや個別株に比べると圧倒的にボラティリティが低い。

そしてジリジリ上昇する感じ。

投信や確定拠出年金を持っているからBitcoinを放ったらかしに出来るとも言える。

前月比-8万円。

確定拠出年金

こちらも一服。

確定拠出年金は15年近くやっているが積立額より含み益の方が余裕で多い。

複利の効果ってすごいと思う。

そうなると投資で資産を増やすことが腹落ちするように思われる。

前月比-11万円。

Bitcoin

もう今月はなんといってもこれ。

トランプさんが仮想通貨業界にとって良い人であるのは分かっていたけどこうなるんだ。

あと少しで10万ドル。

なんかもうよく分からない。

元々は2017年68万円で購入したものだから20倍以上になっている。

こんな未来は想像していなかった。

だから動きがなくなったら換金のタイミングかと。

前月比+358万円。

現金

現金は安定の減少。

僕は別に節約生活を心がけているわけじゃないが安い物件に住んでいるので固定費は低め。

車も持ってないし。

僕の場合それを投資に振り向けたわけだ。

いい線まで来てる気がする。

前月比-13万円。

合計

合計は3934万円で前月比+353万円でした。

全資産推移のグラフは以下のとおり

4000万円ラインまであと少し。

しかしまあ今年は3000万円を何とか維持すれば御の字と言っていたんだけどね。

ただ市場環境がいい時にはしっかり増やすというのはすごく大事。

暴落した時に売って上昇した時に買うだと資産は増えない。

なので基本ずっと市場に居続けるというのが初心者には一番簡単な方法になる。

今後の方針

特定口座の株式を売るつもりではいる。

なので適当に成行で売るか。

現金も2百万円近くまだあるし。

だから年を跨いでも実は問題ない。

そんな感じ。

あとがき

Bitcoinにはホント驚かされる。

正直無くなっても構わないと思って買ったから。

それくらい自分でも信用していなかった。

そういう意味では先物やオプションの経験が少しは活きているのかもしれない。

60歳以降は年金の払込がなくなるから生活費が20万円減る。

65歳以降は年金受給なので資産の取り崩しも減る。

あとはリーマンみたいな暴落に備えて2年分の現金を確保しておくことか。

そうすれば暴落時に資産を取り崩す必要もなくなる。