【定点観測】50代無職の資産推移2025年4月

おはようございます、ねこマスタ〜です。

シーズン終盤のホッケを狙いに釣行したけれど坊主。

GWが明けるとホッケも終わりイワシやサバの時期になる。

さて、2025年4月はトランプ劇場とでも言える相場で終わった。

関税を掛けると言ったり猶予してみたり。

僕はといえば特に何もすることもなく細々とiDeCoやNISAを積み立てした。

これも後から振り返ればそんな事もあったよねという程度のことだろう。

では2025年4月末全資産を見てみます。

- 株式309万円

- 投資信託1014万円

- 確定拠出年金710万円

- Bitcoin1360万円

- 現金215万円

- 合計3608万円

3月末からは+31万円で+0.9%でした。

面白いよね。

株式

今月一番平穏だったのが株式。

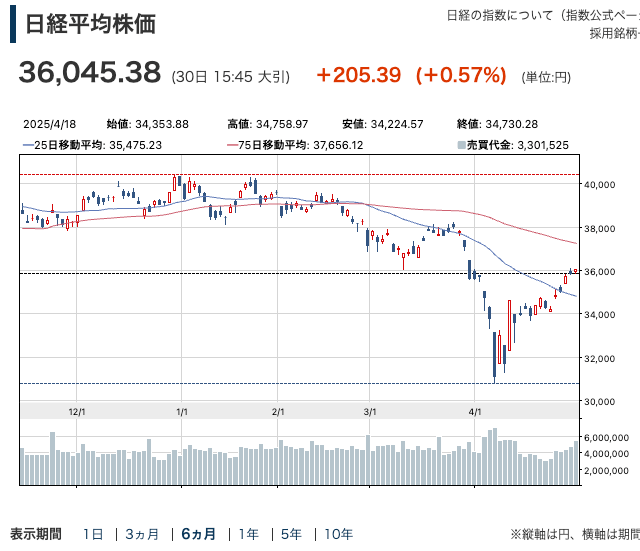

日経平均も3月末が35617円で4月末が36045円だから+428円の上昇。

日経新聞電子版の6ヶ月チャートはこうなった。

チャート的には一旦ここで抑えつけられるか。

ただ僕はダブルボトムをつけに行くんじゃないかと思ってる。

いわゆる二番底。

38000円を超えてきたら旧NISAの売却と。

前月比+9万円。

投資信託

大幅に減らした。

円高に振れたのも一因かな。

前月比-56万円。

確定拠出年金

こちらも大幅下落。

まあこういう事もあるよね。

前月比-53万円。

Bitcoin

今月の立役者。

今回のトランプ劇場でも仮想通貨の値動きは底堅かった。

仮想通貨単体だと値動きが激しいが他の資産と違う動きをするのは助かる。

前月比+142万円。

現金

現金は普通に減少。

毎月確実に現金は減るけど資産が増えているのが不思議だ。

資産0なら働いて稼がないとすぐに現金は底をつく。

資産をある程度持っていると資産が成長するからそこから現金化することができる。

欲を言えばもっと早くこの仕組みを知りたかった。

前月比-11万円。

合計

合計は3608万円で前月比+31万円でした。

Bitcoinのおかげで増えていた。

全資産推移のグラフは以下のとおり

このまま3500万円ラインを維持できれば再び4000万円台も見えてくるだろう。

僕の生活スタイルだと資産が5000万円を超えたらアガリっていうか。

年金受給まであと7年を考慮すると経済的には問題ない。

今後の方針

先月個別株を拾いたい誘惑に駆られると書いた。

実際は無職で現金はそう使えないので株式は買ってない。

が、しかし

ここで買いだと思った感覚ね。

忘れたつもりでやるのがいい。

一方で市場に対しての感覚は磨いておきたい。

投信の積み立てしかやらないのなら別だけど。

あとがき

僕はBitcoinを買ってなかったらFIREは遅れただろう。

オンライン証券黎明期だったし。

格安手数料で優良な投資信託が買える。

具体的には

- 確定拠出年金と新NISAのつみたて投資枠を使って投信積立をする。

- 暴落時に新NISA成長投資枠で株式を拾う。

シンプルだがこれで十分資産を作れるはずだ。

が、しかし

投資に関しては以前よりも格段に環境は整っている。