【定点観測】50代無職の資産推移2023年5月

おはようございます、ねこマスタ〜です。

たぶんこれ、草取りのせいだろう。

虫にやられたんだと思う。

ほぼ毎日草取りやってます。

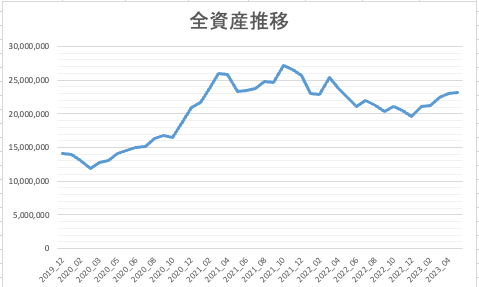

2023年5月末全資産

とうとう日経平均が3万円を超えてきました。

日本株は出遅れていたとか色々言われているけど、だいたい理由は後付けなので気にしない。

それでは今月の資産残高を見てみましょう。

- 株式364万円

- 投資信託763万円

- 確定拠出年金538万円

- Bitcoin381万円

- 現金272万円

- 合計2318万円

4月末からは+23万円で前月比+1.0%でした。

株式

4月末の日経平均が28856円で5月末が30887円なので2031円の大幅上昇。

今回は日経新聞電子版から10年と5年チャートを見てみます。

10年チャートを見ると完全に過去の高値を抜けているのがよくわかります。

これでバブル後の高値を更新しました。

5年チャートも見てみます。

2年余りのボックス圏を上抜けしたのがわかります。

これは嬉しい誤算です。

5月18日のブログにも書きましたけど、今回の上昇は33000円あたりにタッチする可能性が高いと思ってます。

ただ一度押すと思うんですよね。

前月比-1万円。

ウマ娘の件で訴えられてますよね。

個別株のリスクってこういうところ。

投資信託

投信は絶好調。

個別株みたいな特殊要因とかほぼないから安心してみていられる。

前月比+47万円。

確定拠出年金

こちらも過去最高値を更新した。

日本株が一切入っていない点だけが違うとこ。

前月比+27万円。

Bitcoin

今月は一服。

適度な押しが入らないと持続力に欠けるから。

2~3ヶ月ウダウダして年後半にまた上昇してくれればいい。

前月比-20万円。

現金

現金は大幅減少。

国民年金を1年分一括で払ったから。

万が一働き出して厚生年金ついたりしたら面倒くさいしね。

前月比-30万円。

合計

合計は2318万円で前月比+23万円でした。

ほぼ横ばいって感じ。

ただ2300万円を超えたのは嬉しい。

今後の方針

まずは日経平均が32000円を超えてくるかどうか。

超えてきたら日本株を売り始める。

国内市場は今後100年人口減少で縮小し続ける。

だからこの先何度か日本株の上昇があると思うけど、その都度日本株のポジションは減らしていきたい。

あとがき

無職生活も3年目に入ったけどなんとかやれている。

サイドFIREあたりが普通だ。

が、しかし

それにいざとなれば働けばいいのだし。

無職生活も3年目に入ると快適で働く気が起きない。

ていうか好きなことしかしたくない。

このまま年金受給まで行ければ最高だけどあと10年近くあるからさすがにどうなるか分からない。