【若者】初めての投資は、つみたてNISAがおすすめ【中高年】

「投資を考えているんだけど、色々あってよく分からない。初めての投資だと、何がいいんだろう?」

こういった疑問に答えます。

記事の流れ

1.つみたてNISAは損をしにくい投資方法です。

2.利益に税金がかかりません。

この記事を書いている僕は、投資歴20年ほどで、これまで株式・FX・先物・オプション・仮想通貨など、様々な投資をしてきました。その中で、初めての投資に適している、つみたてNISAを解説します。

つみたてNISAは損をしにくい投資方法です。

- つみたてNISAは、国が定めた基準を満たした投資信託を購入するので、株式のように、紙切れになる心配がありません。

- 毎月、同じ金額を積み立てることで、高値つかみ等のリスクを軽減できます。

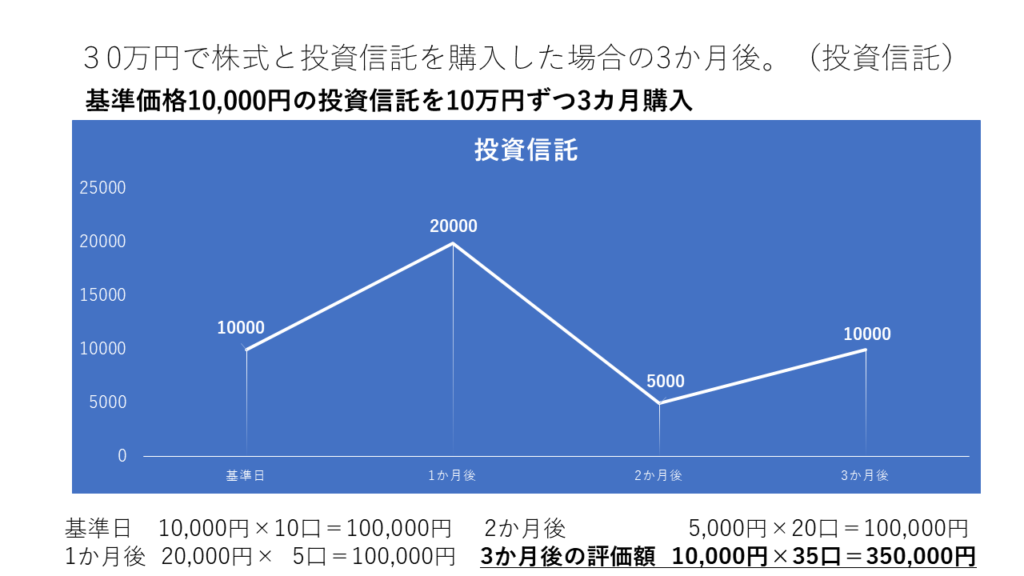

ここで、株式と投資信託(つみたてNISA)がまったく同じ動きをした場合の、3か月後の評価額を見てみましょう。

どうでしょう。

まったく同じ動きをしているにもかかわらず、つみたてNISAの評価額が高くなっています。

これって凄くないですか?

上の例はかなり極端な値動きにしましたが、毎月きまった金額を購入し続けるだけで、いつの間にか資産が増えていきます。

ちなみに、金融庁の資産運用シミュレーションで、毎月33,000円を想定利回り3%で15年間積み立てると、元本594万円と運用収益155万円で、合計749万円となります。

利益に税金がかかりません。

しかも、つみたてNISAは利益に税金がかかりませんので、収益はすべて自分の資産になります。

これが一般の投資信託ですと、約20%の税金がかかりますので、155万円×20%=31万円の税金がかかります。

税金、払いたくありませんよね。

ただ、こんな疑問をもつ人がいるかもしれません。

- 基準価格が下がれば、マイナスになるんじゃないか?

もっともな疑問です。

ここで、バブル期の1989年1月から2019年3月まで、毎月きまった金額を積み立てた場合、どうなったかをお答えします。

実は、元本は約1.5倍に膨らむ計算になります。(日経新聞の記事を参考にしました)

バブル期の日経平均は4万円近くまで行きましたから、現在は最高値から6割くらいの水準です。

それでもプラスになっています。

これが、投資信託(つみたてNISA)をオススメする理由です。

ただ、さらにこんな疑問をもつ人もいるかもしれません。

- 想定利回り3%は高くないか?

銀行預金などは、利回りはほぼゼロですから、3%は楽観的だという気もしますよね。

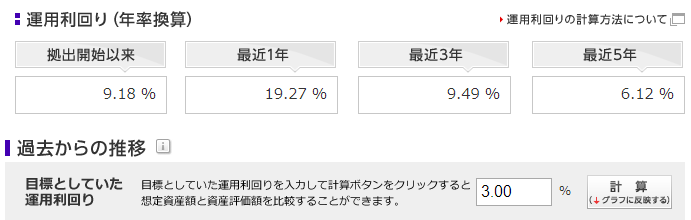

そこで、参考にぼくの投資信託のデータを載せてみます。

約10年積み立てていますが、運用利回りは9.18%になっています。

ですので、目標利回り3%は、とくに高い目標ではないと思います。

まとめ

年金2000年問題などもあり、最近は資産運用を真剣に考えている人が増えていると思います。

ただ、資産運用の方法にも様々なものがあり、初めての投資の場合は、ローリスクなものがおすすめです。

その中でも、つみたてNISAはローリスク・ミドルリターンなのではないでしょうか?

短期間で2倍・3倍と資産を増やせるものではありませんが、時間を味方につけると、損失になる可能性はかなり低くなります。

先ほどの例でも示したとおり、15年ほどの期間で、じゅうぶんな複利効果を生むことがわかります。

つまり、つみたてNISAは若い人だけではなく、40代・50代の人にも魅力的な投資方法なのです。

つみたてNISAで投資に慣れてから、いろいろ他にチャレンジしてみてはいかがでしょうか。

![]()