今年もまた給付金

おはようございます、ねこマスタ〜です。

もう自転車に乗ってもいいかもしれない。

普通に走る日と買い物で走る日。

うまい具合に強弱がついて良かったのだ。

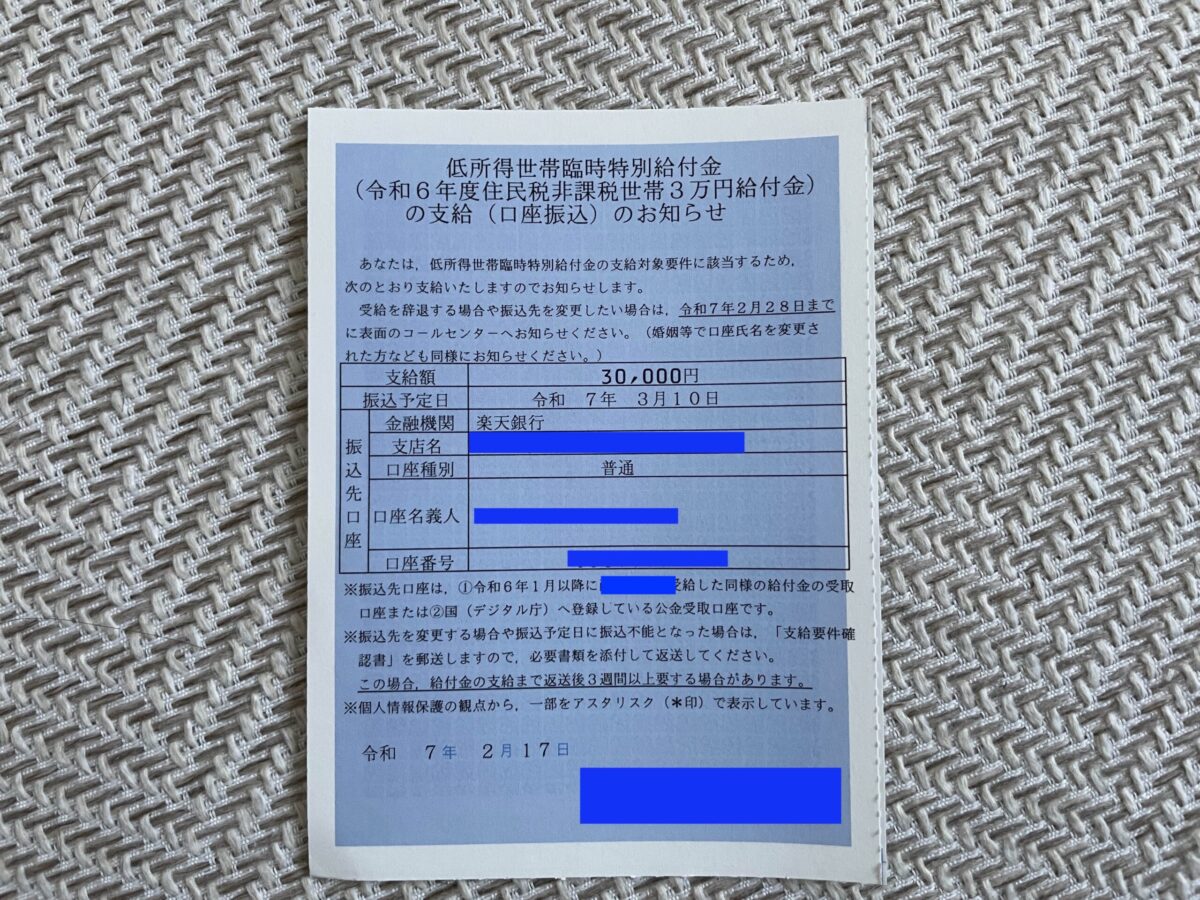

今年もまた給付金

毎年配っている給付金。

支給額は30000円。

僕は金融資産は4000万円だが所得0なので常に給付金はもらっている。

だから資産がある人には配る必要はないという意見もある。

が、しかし。

そうなることは当分ないだろう。

で自治体がそこの住民の純金融資産額を把握していれば資産の多い世帯には支給しない判断もできるだろう。

が、しかし

全てがマイナンバーカードで紐付けでもされれば別だろうが。

でも住民税は地方税だから各自治体で分かっている。

所得がない方が楽

5公5民なんて言われてる。

実際は所得によってかなり違いがある。

僕みたいに所得0だと税金も社会保険料も取りようがない。

でもそれだけだ。

月間100万円ずつ増えたことになる。

が、しかし

だから給付金のお知らせが来る。

その額3万円。

給付金で元を取ってしまったという感じか。

だって無い袖は振れないし。

国はいろんな手段で国民から税金や社会保険料を取ろうとする。

だから出来ることはやった方がいい。

サラリーマン家庭の夫婦どちらかが働いて年収2000万円だと所得税率は33%になる。

それぞれが年収1000万円だと所得税率は23%。

稼ぐ人ほどこの差はでかい。

僕が所得0戦略を取っているのは働く気がないというのもある。

所得0の方が危機に対して強い。

どういうことか。

サラリーマンで年収2000万円だと外資系の可能性が高い。

すぐに同程度の年収で転職できればいいがそれは分からない。

そうなるとあっという間に家計が大変なことになる。

夫婦で1000万円ずつであればまだ緩和できる。

働いていないからだ。

あとがき

毎度毎度給付金をもらってなんかすみませんって気が少しある。

別に受給を辞退したりはしませんよ。

わざわざ一手間かけて30000円要りませんとかしないんだわ。

貰えるものは素直にいただきます。

これだと5公5民にはならんしね。

ただ贅沢はできない。

贅沢よりも時間を確保したい人にはおすすめだ。