確定拠出年金11年間でどうなった?

こんにちは、ねこますた〜です。

外はいいお天気です。

さて、確定拠出年金なんですが、ここまで11年間積み立てています。

10年越えたら長期と言ってもいいと思いますが、長期投資をするとどうなるんでしょうか?

会社で11年間積立

確定拠出年金という言葉もだいぶ世の中に浸透してきましたよね。

僕は2010年4月から確定拠出年金を積み立て始めて11年経ちました。

今後は個人型確定拠出年金に移換します。

今ちょうど移換手続きの最中ですけど2〜3ヶ月かかるみたい。

手数料が安くて良い投信がたくさんあるからね。

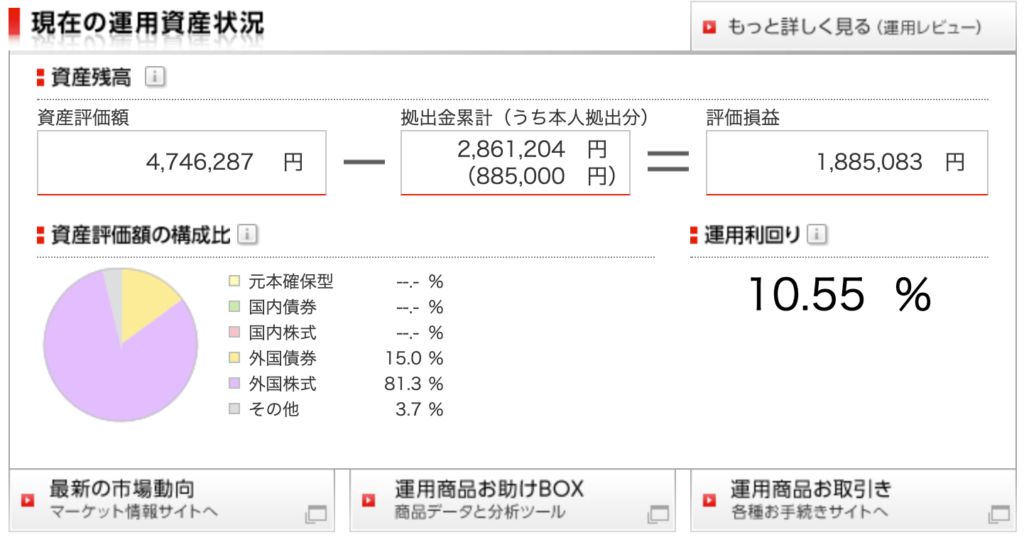

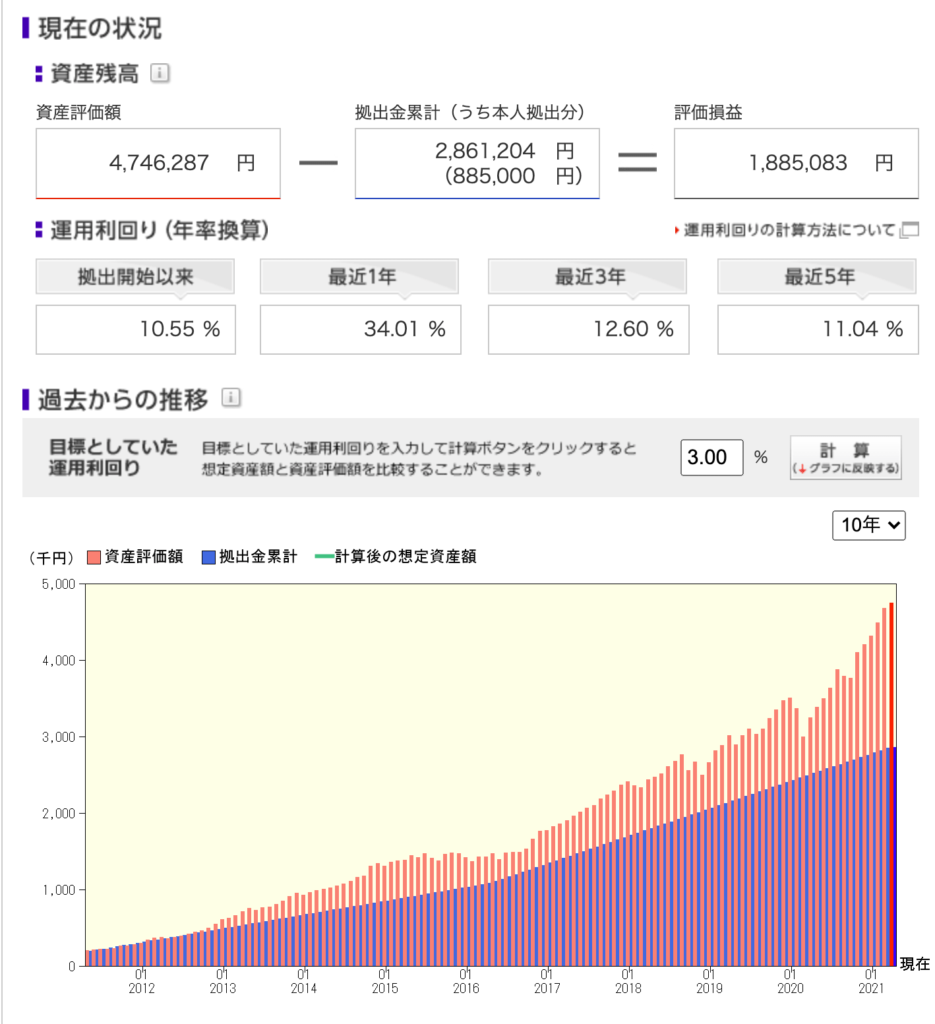

現在の状況

それが下の図。

ちょっと出来過ぎ。

運用利回りが10.55%はヤバい。

資産構成を見ると非常に偏っている。

確定拠出年金を始めた当初は外国債権や外国のリートもやってたんだけど、途中からは外国株式だけにした。

これはなぜかというと、60歳までの長期で考えれば積極的にリスクを取った方が得になると判断したから。

リスクというのは暴れる龍みたいなもので、器が小さければ飛び出してしまうが、器を大きくすれば問題ない。

それで今は全額外国株式だけど、先進国と新興国で半々にしている。

次に過去からの推移を見てみよう。

評価損益が全資産の約40%になっている。

評価損益の部分はかなりデコボコしているが、だからこそ確定拠出年金みたいな長期間下ろせない商品はリスクを取った方がおそらくいい。

これを預貯金で積み立てていたら、評価損益の部分はほとんど無いに等しい。

マッチング拠出

もう一度さっきの図を見てみる。

よく見ると2016年4月から拠出金累計の傾きがちょっと上がっている。

これは何かというと

それまでの掛金が15000円のところを30000円に上げたんですね。

15000円というのは会社側で拠出してくれていた分なんだけど、同額まで自分のお給料から拠出できる制度があるんですよ。

自分のお給料から15000円拠出してね。

マッチング拠出のメリットは2点。

節税になる&掛金が増える

まず節税になるですが、マッチング拠出でお給料から出した金額が全額控除されます。

僕の例でいくと、1ヶ月15000円なので15000円x12ヶ月で18万円が控除される。

つまり僕が税金20%の人だったならば、18万円x20%=36000円の節税になるということ。

本来税金として納めるはずの18万円を手元に置いておけたわけだ。

18万円くらいだと微妙かもしれないが、例えばマッチング拠出15000円で20年間確定拠出年金を積み立てたら?

36000円x20年=72万円

結構デカくないか?

次に掛金が増えるだけど、これは言葉そのままの意味。

またさっきの図に戻るけど、マッチング拠出して掛金がアップした2016年4月からの資産の増え方がハンパない。

これは単純に大きく運用した方がお金もそれだけ増えるということだ。

だから元手が大きい方がいい。

それには掛金は多い方がいい。

資産を大きく増やす可能性が高まるからだ。

受取金非課税枠

確定拠出年金は掛金が控除されるのはもちろんだが、受取り金も一定額まで非課税になる。

勤続年数が20年以下の人は40万円x勤続年数

僕の例でいくと、60歳で受け取ると仮定すると確定拠出年金は18年間積み立てる事になる。

非課税枠は40万円x18年=720万円

勤続年数が20年を越えた分からは年間70万円が非課税。

一例を挙げると勤続年数30年の人は

40万円x20年=800万円

プラス

70万円x10年=700万円の

合計1500万円まで非課税になる。

で僕の場合、11年間なので仮に今このタイミングで受取りだったとすると40万円x11年=440万円が非課税になる。

現時点の資産評価額が474万円なので、非課税枠を越えていた。

なんとまあ

そんなわけで、これから移換するイデコでは掛金を5000円に下げておきます。

無職で収入もないしね。

あとがき

確定拠出年金は企業型と個人型があるけど、やっていない人はやった方がいい。

企業型でマッチング拠出制度がある人はそれもやった方がいい。

衰退する日本で僕ら一般人がお得な制度を利用できる機会はそんなにないと思うけど、確定拠出年金はその中の一つだから。

確定拠出年金制度は確実にその助けになる。