社会保険料とiDeCoの控除証明書が来た

こんにちは、ねこマスタ〜です。

実はこれで2回目です。

何気なくボタンを押すとろくなことがありません。

Amazonで買いなおします。

それほど高価なものでなかったのが救いです。

さて、そろそろ各種控除証明書が送られてくる時期になりました。

僕もサラリーマン時代は保険の控除証明書を年末調整の時に提出していました。

この4月からは無職になったので、今回使う証明書は国民年金保険料の控除証明書とiDeCoの控除証明書になります。

それと国民健康保険料も控除になる。

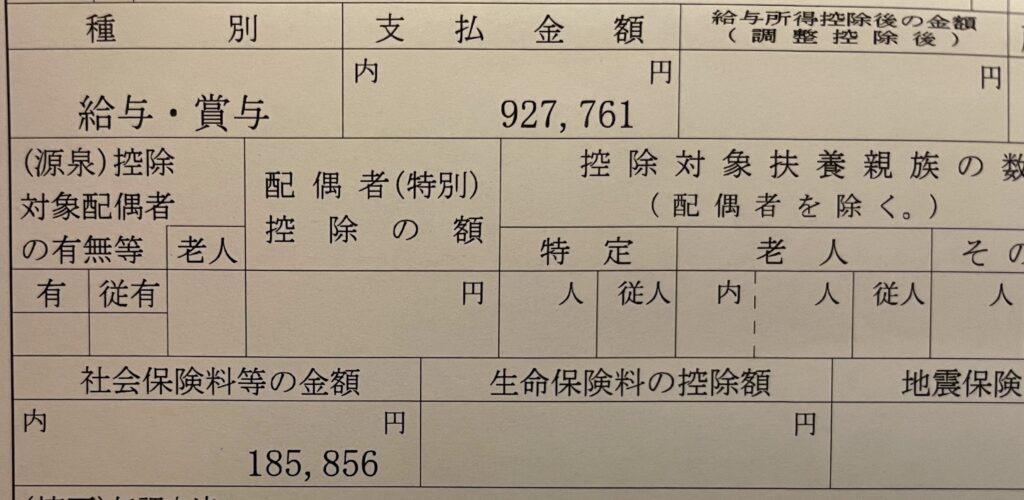

その前に今年の源泉徴収票を見てみよう。

退職まで3ヶ月の源泉徴収票

2021年1月〜3月の収入は927761円。

しかしまあ社会保険料って高いよね。

185856円も払ってる。

税金は上げる上げないでよく話題になるけど、社会保険料は順調に上がるけど大して話題にならない。

サラリーマン時代は自動的に引かれるだけだったけど、無職になって減免した。

正当な理由のある自己都合退職で辞めたので所得が30/100になるんですね。

詳しくは以前ブログに書きました。

これから退職予定の人はぜひ読んでみてください。

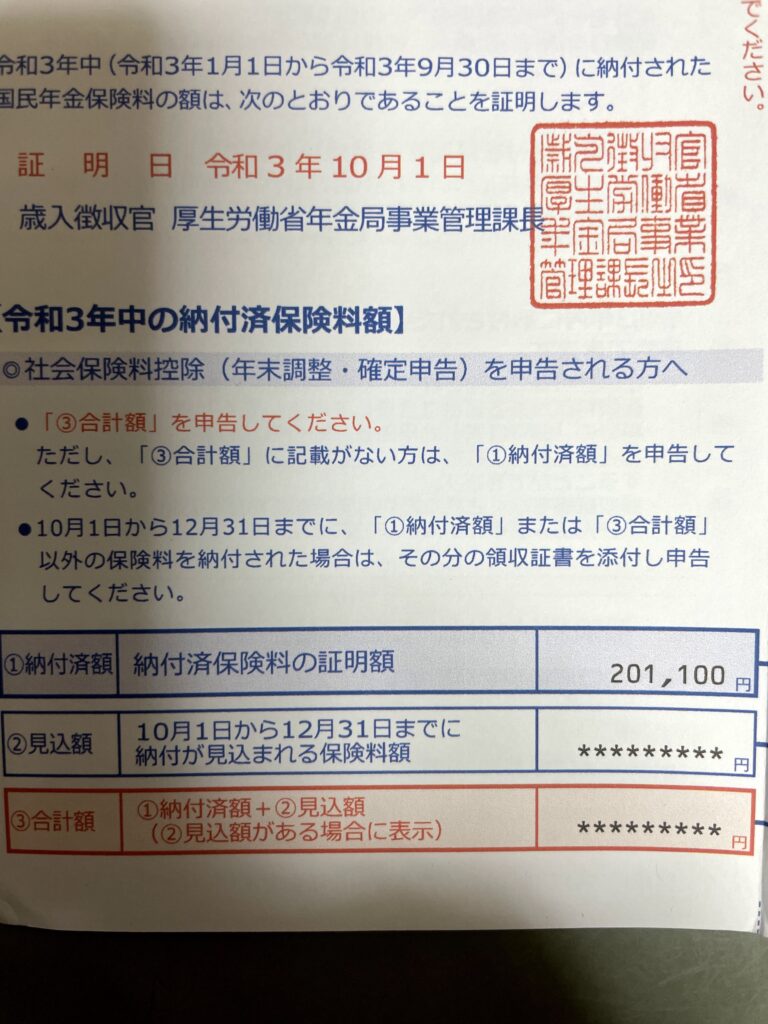

国民年金保険料控除

下の写真が控除証明書

201100円なり。

国民年金保険料は1年分を支払ったのだけど、2年分一括で払った方が良かったかな。

だから今年に前倒しして引いておくのが得策だったな。

逆に考えると2022年は国民年金&iDeCo&国民健康保険料分を働いても控除されて所得は0になる。

意外とこの考え方はありだなあ。

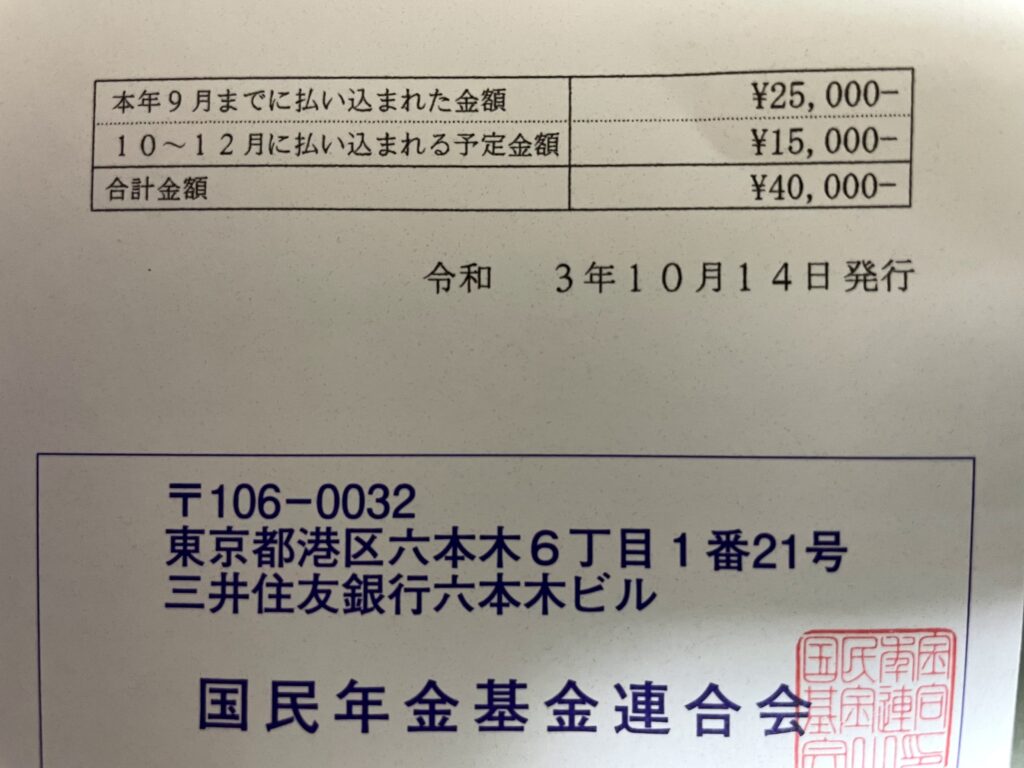

iDeCo控除

iDeCoは5月から毎月5000円積み立てているので計40000円が控除される。

というのは来年からは今のところ所得は0なのでiDeCoで控除しても節税にならない。

あと、iDeCoの受取りには非課税枠があるが、ここまで順調に運用しすぎて枠をはみ出している。

ただ投資信託は毎月コツコツ積立することが大事なので5000円はこれに充てる。

国民健康保険料控除

国民健康保険料は確定申告時に納付金額を入力するだけでいい。

で支払い通知書の額を確かめると167110円なり。

僕はこの国民健康保険料を前年所得(令和2年)を30/100に圧縮して減免した。

また、減免期間は来年も続くので令和3年の所得も30/100に圧縮されることになる。

つまり今年の収入だ。

ちょっと計算してみよう。

令和3年の収入は源泉徴収票より927761円。

うち1月〜3月の社会保険料等が185856円。

国民年金保険料が201100円。

iDcCoが40000円。

国民健康保険料が167110円。

これらを引くと333695円。

つまり令和3年の所得は333695円。

1000円未満の端数を切り捨てて333000円。

さらに30/100かけると99900円。

来年が楽しみだ。

あとがき

国民年金を2年分一括で払っておけばさらに所得が20万円ほど下がったから、ちょっと失敗した感もある。

が、しかし

退職1年目は十分上手くやったと思う。

そこをいかにソフトランディングするかがとても重要になってくる。

FIREでは4%ルールがよく言われるが、退職初年度はこのようにお金がかかってしまう。

だから億り人くらいなら問題ないが、そこまででもない場合はソフトランディングの手段として所得を30/100にして国民健康保険料を減免するとか、職業訓練校通って失業保険の給付期間を延長するとかするといいんじゃないかな。

まあこれ、僕が今やっていることなんですが。

最初にも少し書いたけど、毎年国民年金とiDeCoと国民健康保険の控除分が発生するので、その分くらい働いて収入を得ないとなんか損した気にもなる。

来年は国民健康保険が大幅に減額されるので、僕の場合はおそらく30万円くらい働くとちょうど所得が0になる。

追記

最後の最後で気づいたけれど、確定申告時に基礎控除48万円あるじゃん!

ということは基礎控除と前述の3つの控除を合わせるとたぶん80万円くらいまでの収入は全て控除されて所得0になる。

そうなると年間80万円働くと所得0で税金0、国民健康保険料も格安、国民年金だけ20万円。

かつ資産の取り崩しも3%でよくなるので長期的には資産も増えていく可能性が大きい。

ちょっと面白くなってきたぞ。